Uprzejmie informujemy, że – zgodnie z wchodzącymi w życie nowymi przepisami – od dnia 1 stycznia 2020 roku obowiązują nowe zasady wystawiania faktur. Od dnia 1 stycznia 2020 roku wystawienie faktury do paragonu będzie możliwe tylko wtedy, gdy na paragonie znajduje się NIP nabywcy (art. 106 b ust. 5 ustawy z dnia 4 lipca 2019 r. o zmianie ustawy o podatku od towarów i usług oraz innych ustaw – Dz.U. poz.1520).

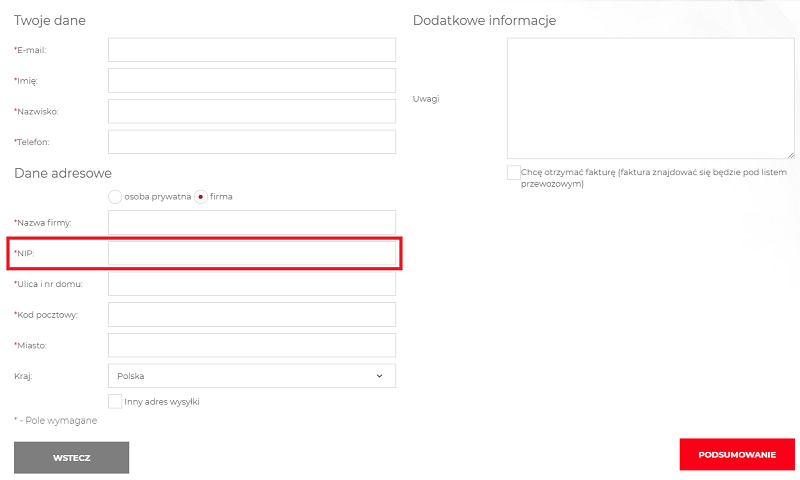

W celu otrzymania do zakupu faktury lub paragonu z NIPem prosimy o umieszczenie NIPu w formularzu:

Jeśli na paragonie widnieje numer NIP, faktura może być wystawiona także w terminie do trzech miesięcy od daty zakupu.

UWAGA! – jeśli nabywca nie prosi o wystawienie faktury i nie podaje numeru NIP, otrzyma paragon bez wpisanego numeru NIP. Wystawienie faktury do paragonu bez numeru NIP nie będzie już później możliwe.